최근 KB금융그룹이 발표한 '2024 한국 부자 보고서'는 국내 부자들의 움직임과 투자 트렌드를 상세히 보여주는 중요한 자료다. 이 보고서를 통해 우리는 한국 경제의 현재와 미래를 엿볼 수 있다. 핵심 내용들을 요약 및 분석하고 얻을 수 있는 인사이트를 정리해 보았다.

부자의 정의 및 유형

한국 부자: 이 보고서에서 ‘한국 부자’란 금융자산 10억 원 이상 보유하고 거주용 주택을 포함한 부동산자산 10억 원 이상을 보유한 개인을 의미한다.

부자의 분류: 금융자산 보유액을 기준으로 보유금액별 구분했다.

- 자산가: 금융자산 10억 원 이상 100억 원 미만을 보유한 개인

- 고자산가: 금융자산 100억 원 이상 300억 원 미만을 보유한 개인

- 초고자산가: 금융자산 300억 원 이상을 보유한 개인

한국 부자의 현주소

2024년 한국의 부자 수는 46만 1천 명으로, 전년 대비 1.0% 증가했다. 이는 전체 인구의 0.90%에 해당한다. 부자들의 총 금융자산은 2,826조 원으로 2.9% 증가했고, 총부동산자산은 2,802조 원으로 10.2% 증가했다.

부의 집중 현상

- 초고자산가(금융자산 300억 원 이상) 수: 1만 100명 (전체 부자의 2.2%)

- 초고자산가의 금융자산: 1267조 원 (전체 한국 부자 금융자산의 44.8%)

이 수치는 부의 양극화가 더욱 심화되고 있음을 보여준다.

투자 행태와 선호도

단기 수익처

- 주식 (35.5%)

- 금·보석 (33.5%)

장기 수익처

- 거주용 주택 (35.8%)

- 주식 (35.5%)

대체자산 투자 경험이 있는 부자는 10명 중 8명에 달했다. 이는 투자 다각화에 대한 관심이 높아지고 있음을 시사한다.

부의 원천

- 사업소득 (32.8%)

- 부동산투자 (26.3%)

- 상속·증여 (18.3%)

- 근로소득 (8.5%)

이 데이터는 창업과 부동산 투자가 여전히 부를 축적하는 주요 수단임을 보여준다.

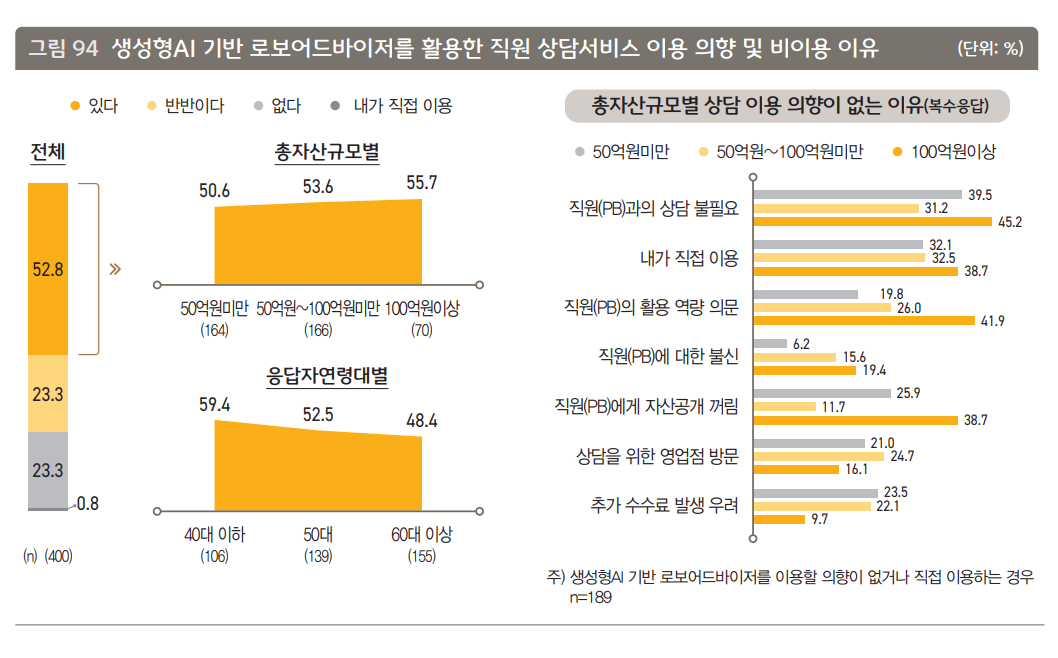

디지털 자산관리의 부상

- 생성형 AI 로보어드바이저 직접 이용: 33.0%

- 직원(PB) 상담 서비스 이용: 52.8%

이는 아직 AI에 대한 의존도가 사람에 대한 의존도보다 높지 않으며, 기술과 인간 전문가의 조화가 중요해지고 있음을 시사한다.

부의 지역적 분포

- 서울: 20만 9000명 (전체 부자의 45.3%)

- 수도권(서울·경기·인천): 전체 부자의 70.4%

지방에서는 경북과 충남 지역의 부자 수가 소폭 증가하며 지역 간 부의 이동 가능성이 시사됐다.

주요 인사이트

- 부의 양극화 심화: 초고자산가 집단의 금융자산 비중이 44.8%로 증가하여 '부익부 현상'이 더욱 뚜렷해지고 있다.

- 부동산 의존도 지속: 부동산자산 증가율(10.2%)이 금융자산 증가율(2.9%)을 크게 상회하여, 여전히 부동산이 한국 부자들의 주요 자산 증식 수단임을 알 수 있다.

- 대체투자 관심 증가: 금·보석에 대한 관심이 높아지고 있으며, 이는 경제 불확실성에 대비한 안전자산 선호 현상으로 해석될 수 있다.

- AI와 인간의 조화: 자산관리에 있어 AI 기술을 활용하면서도 여전히 인간 전문가의 개입을 선호하는 경향이 나타나고 있다.

- 부의 세대 이전 준비: 42세에 종잣돈을 마련한다는 점에서, 40대 초반이 자산 축적의 중요한 시기임을 알 수 있다. 이는 젊은 세대들에게 조기 자산 관리의 중요성을 시사한다.

- 인구 감소의 영향: 부자 수 증가율이 1.0%로 역대 최저를 기록한 것은 인구 감소 추세가 부자 계층에도 영향을 미치기 시작했음을 의미한다.

결론

KB금융그룹의 '2024 한국 부자 보고서'는 한국 사회의 경제적 변화와 부의 분배, 그리고 미래 투자 전략 수립에 있어 흥미로운 시사점을 제공한다. 특히 AI 기술과 전통적 자산관리 방식의 융합, 대체투자에 대한 관심 증가 등은 향후 금융 산업의 변화 방향을 예측하는 데 도움이 될 것이다. 이러한 트렌드를 잘 파악하고 대응하는 것이 미래의 경제 성공을 위한 핵심 요소다.

같이 보면 좋은 글

이런 환율에도 IMF 위기가 올 수 없는 현실적인 이유

오늘 원-달러 환율은 장중 1,487원이라는 비현실적인 수치에 도달했고 IMF 위기에 대한 공포심은 커져가고 있다. 그러나 이전 글에도 작성했듯 이런 강달러 상황에 대해 이성적으로 볼 필요가 있

cork-investment.tistory.com

일론 머스크, 트럼프 정부 '정부효율부(DOGE)' 수장 내정: 7가지 핵심 포인트

최근 일론 머스크가 트럼프 새 정부의 정부효율부(Department of Government Efficiency, DOGE) 수장으로 내정되었다. 이는 정치, 경제, 기술 분야에 걸쳐 큰 파장을 일으킬 수 있는 중요하고 이례적인 사건

cork-investment.tistory.com